Når vi nå nærmer oss slutten av året, kan det være et klokt tidspunkt å evaluere fondsporteføljen, både med tanke på året som ligger bak og de årene som ligger foran. Dette kan sikre at den fortsatt er i tråd med dine økonomiske mål og din risikotoleranse. Hyppige endringer i en fondsportefølje er sjelden smart. Fondssparing er et langtidsprosjekt, men jeg forsøker allikevel selv å gjøre en årlig evaluering av porteføljen, basert på de erfaringer jeg har gjort meg i året som ligger bak. Det handler om å prøve å iverksette det man har lært. Hvordan har porteføljen fungert i ulike markedsforhold, og er den rigget for de trender og utviklingstendenser som man ser de kommende årene?

For min del ligger hovedstrategien fast. Den består i at jeg primært investerer i indeksfond, men "krydrer" porteføljen med noen aktivt forvaltede fond. Jeg introduserte i 2023 også et rentefond, basert på innsikt jeg opparbeidet i 2022. I et retroperspektiv ble 2023 "rentefondenes år". Mange har nå tatt et rentefond inn i porteføljen. For min del har jeg tatt et slik fond inn for å beholde det, som en del av min langsiktige sparing.

2022 var et dramatisk år på verdens børser. Da falt markedet 15 til 30 %, det var store svingninger i fondsverdier, krig i Europa og mye økonomisk uro. I 2023 har vi nesten erfart det motsatte. Ikke mindre uro i verden eller økonomien, dessverre, men en kraftig verdistigning for teknologiselskaper og globale indeksfond. Verdensindeksen har steget med over 20 %. 2022 og 2023 er derfor eksempler på år, som viser hvor viktig det er så se på fondsporteføljen som et langsiktig prosjekt, være investert i markedet og gjøre få endringer.

Hva 2024 vil bringe er ennå ukjent. Og det er sjelden klokt å spå! Den legendariske investoren Charlie Munger døde nesten 100 år gammel i 2023, og det er derfor på sin plass med et av hans velkjente sitat:

"The big money is not in the buying or selling, but in the waiting"!

Tema for denne artikkelen er en årlig gjennomgang av porteføljen, der du sjekker om du er på rett vei, bør gjøre justeringer eller kanskje rett og slett bare skal oppfriske planen og strategien din. Av og til er det smart å tenke litt gjennom hvorfor du driver med sparing og investering!

Lesetid artikkel: ca 25 minutt.

|

| Bildet er laget med hjelp av AI i Bing Chat fra Microsoft |

Strategien min er pr i dag bygget på et globalt indeksfond som fundamentet for mine investeringer, men jeg synes samtidig det er kjekt å "krydre" porteføljen med noen andre typer fond. Forholdet er i dag på ca 70 % indeksfond og 30 % fordelt på faktorfond, aktivt forvaltede fond og rentefond. Jeg vil samtidig presisere følgende, som jeg har skrevet flere egne artikler om selv, men som fondsforvalter Thomas Nielsen på utmerket vis uttrykte i

Finansavisen i desember 2022:

"Statistikk fra de seneste ti årene viser at globale indeksfond gjør det bedre enn sine aktive konkurrenter. Av de 19 fondene med minimum ti års historikk som finnes på Nordnet, kommer de fire som er indeksfond alle på øvre halvdel, og har en årlig avkastning på 14,8 prosent, 1 prosentpoeng høyere enn aktive fond på 13,8 prosent. Med renters rente over en tiårsperiode, blir dette en forskjell på 34 prosentpoeng, der indeksfond har gitt 298 prosent mot aktive fond på 264 prosent."

Du kan lese mer om dette i artikkelen: Hvordan velge riktig indeksfond? og Lær av de beste og lag en enkel investeringsstrategi!

For mine fondsinvesteringer har jeg en enkel strategi, som jeg stadig fremsnakker i flere sammenhenger, blant annet i sosiale medier (Twitter og Facebook). Den har helt enkelt 4 punkter:

- Hold deg til planen!

Vær tålmodig og stå imot den menneskelige trangen til å handle. Veldig mange lar seg rive med av følelser i sine investeringer, noe som fører til dårlige og forhastede beslutninger. Slik sett er investoren selv, og ikke markedet, den største trusselen mot planen du har lagt.

- Spar systematisk og jevnlig!

Rentes-rente-effekten er din beste venn og ble av Albert Einstein kalt for verdens 8. underverk. På lang sikt er tid i aksjemarkedet viktigere enn når du kjøpte. Du skal ikke selge aksjefond annet en når du har oppnådd målet med sparingen din, eller eventuelt for å gjøre rebalansering, fordi vekten i et marked eller en region over tid har blitt for dominerende. Tiden er din venn i aksjemarkedet!

- Spre investeringene dine!

Diversifisering er en måte å spre risikoen ved å investere i forskjellige markeder som høyst sannsynlig ikke vil gå i samme retning. Investerer du i et globalt indeksfond, vil du i utgangspunktet ha ivaretatt dette. Et globalt indeksfond gir deg typisk en god spredning over både regioner og bransjer i hele verden.

|

Eksempel på diversifisering basert på Morningstar-analyse: Storebrand Indeks - Alle Markeder

|

- Sitt gjennom opp- og nedturer i markedene!

Her skal jeg sitere Victoria Terjesen i Odin Forvaltning som sier: «Det vi ser er at de som holder seg i ro sitter igjen med bedre avkastning enn de som prøver å time markedet. De ender som regel opp med å kjøpe og selge andeler på feil tidspunkt, og lar seg rive med når det er store svingninger i markedet». Den godeste Warren Buffett sier: «Ikke spekuler og ignorer daglige oppturer og nedturer». Dette er gode råd om du skal lykkes med dine investeringer.

Da har vi lagt fundamentet!

Nå kan vi begynne å jobbe med porteføljen din.

La oss nå se på følgende 5 forhold, med tanke på å klargjøre fondsporteføljen* for 2024 og årene som kommer:

- Kjenner du risikoen i din fondsportefølje?

- Er porteføljen din tilstrekkelig diversifisert?

- Er porteføljen din godt balansert?

- Er du forberedt på ulike markedsscenarioer?

- Har du en bufferkonto i bakhånd?

* Fondsportefølje: De fond (både aksje- og rentefond) du samlet sett er investert i.

1. Kjenner du risikoen i din fondsportefølje?

Investeringer handler i stor grad om å ta risiko og oppnå avkastning som står i forhold til denne. Jo høyere risiko, jo høyere mulighet for både gevinst og tap. Naturlig nok vil du ta minst risiko gjennom å la sparepengene dine stå på en bankkonto, men da blir samtidig avkastningen i mange tilfeller i praksis negativ. Potensiell rentegevinst blir spist opp av lave renter på sparekonto og av prisstigning, men denne type sparing har selvsagt lav eller ingen risiko. Ulike typer fondssparing et gode alternativ, som i de fleste tilfeller vil gi deg bedre avkastning enn en sparekonto. Hvilke fond og fondstyper man skal velge for sin sparing, styres av tidshorisonten og risiko-appetitten din. De fleste investorer ønsker vanligvis høyest mulig avkastning til lavest mulig risiko. Dette betyr at det trengs både tid og tanke på sammensetningen mellom ulike fond i en portefølje.

Det kan komme brå fall som reduserer verdien av et fond kraftig på kort sikt. Ingen vet med sikkerhet når slike fall kommer og hvor store de blir. Denne risikoen må du kunne forholde deg til når du skal spare i aksjefond og det er derfor viktig at du setter deg skikkelig inn i risikoprofilen for ditt fond, når du skal vurdere enten å ta det inn i porteføljen eller om du vil spare videre i det.

Hvilke risikodimensjoner bør så du kjenne til for dine fond?

Vi kan starte med det som ligger i fondets nøkkelinformasjon og vi skal se på hvordan du ved hjelp av Morningstar kan få oversikt over de viktigste forholdene. Som eksempel bruker vi aksjefondet DNB Teknologi og nøkkelinformasjonen finner du under "Dokumenter" og "Nøkkelinformasjon".

Risikoklassene gir en indikasjon svingninger i fondet og faren for tap av kapitalen.

- Klassifisering 2: Likviditetsfond (lav risiko)

- Klassifisering 3: Obligasjonsfond Investment Grade (lav risiko)

- Klassifisering 4: Obligasjonsfond High Yield/Kombinasjonsfond (middels risiko)

- Klassifisering 5: Aksjefond (høy risiko)

- Klassifisering 6: Aksjefond (høy risiko)

- Klassifisering 7: Aksjefond (høy risiko)

Risikoklassifiseringen kan alternativt tolkes som en klassifisering av nødvendig smerteterskel. Jo høyere risikoklasse fondet har, jo høyere smerteterskel må fondsinvestorene ha for å ta del i fondets avkastninger. Hvis man for eksempel fristes av de høye historiske avkastningene til et fond i risikoklasse 6 - og man selv har en smerteterskel tilsvarende risikoklasse 4 - er sannsynligheten stor for at man selger fondsandelene i panikk hvis fondet setter utfor en bratt skråning, og at man derfor ikke får ta del i oppturen som kanskje lurer rundt neste sving (

Morningstar, juni 2021)

Grafisk er de ulike risikoklassene framstilt på denne måten på Finansportalen:

Vi kan også se på fondets

standardavvik. Dette er et statistisk mål som innen finans benyttes for å måle hvor mye fondets historiske avkastning svinger. E

t høyt standardavvik indikerer at fondets kurssvingninger har vært høy. Standardavviket som vises i Morningstar angis på årsbasis basert på månedlig avkastning. Dette finner du på fondet under "Rating og risiko".

Når standardavviket i dette tilfellet er 14,81 % (økt med 3 % siden 2022) kan du forvente at fondet tidvis kan svinge mellom minus 14,81 % og pluss 14,81 %. DNB Teknologi har over 3 år gitt 17 % annualisert avkastning, og over 10 år hele 22 %. Så tåler du en svingning på tidvis mer enn 10 %, så vil du som langsiktig investor sannsynligvis kunne få god avkastning i dette aksjefondet. Husk imidlertid at historisk avkastning ikke gir noen garanti for framtidig avkastning.

Legg også merke til fondets "

Sharpe Ratio". Dette er et mål for risikojustert avkastning. Den sier hvor stor avkastning et fond har gitt i forhold til risikoen. Jo høyere Sharpe-indeks, desto bedre. Utviklet av nobelprisvinner William F. Sharpe. Nye fond vil typisk ha verdien null eller lav verdi, så i disse tilfellene må du legge vekt på andre ting. Sharpe Ratio bygger på at du har data om fondet over tid.

2. Er porteføljen din tilstrekkelig diversifisert?

Her vi jeg anbefale deg å "mate" porteføljen din inn i Morningstar-verktøyet X-Ray. Det gir deg en rask analyse av din fondsportefølje i mange dimensjoner. Helt gratis. Bare litt jobb for deg i starten, men når porteføljen er satt opp, har du alltid et kraftig verktøy for analyse. Dette kan du ha stor glede av hver gang du bytter ut et fond eller vurderer å ta inn et nytt. Da kan du teste utslaget på porteføljen din og analyse detaljene i det aktuelle fondet.

Dette er nok sannsynligvis

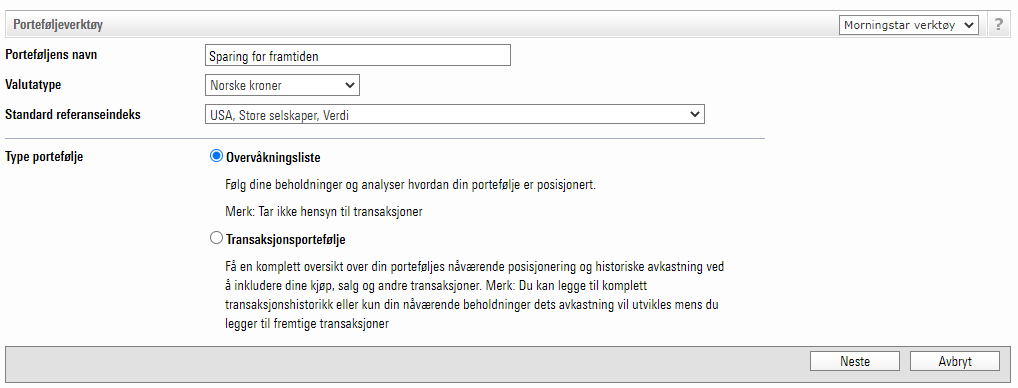

et av de kraftigste gratisverktøyene du kan ta i bruk, for å analysere hele fondsporteføljen din i mange dimensjoner. Og dette er i tillegg gøy og kult å jobbe med! Her må du også starte med å opprette en bruker hos

Morningstar og deretter velge "Portefølje". Start med å gi porteføljen din et navn og velg "Neste". Du kommer til å gjøre endringer. Da er det greit å kunne komme tilbake til porteføljen og bare legge inn de endringer du har gjort, planlegger å gjøre eller vil teste. For resten av dette kapittelet lager vi en testporteføljen som heter "Sparing for framtiden".

Du får nå opp en mulighet til å legge inn hele din fondsportefølje. Vi kommer til å legge inn en fiktiv, men høyst aktuell portefølje. Det er lagt vekt på en overvekt av globale indeksfond og noen aktivt forvaltede fond, som dekker både vekst- og verdiaksjer. Når du har valgt "Lagre" sorteres fondene alfabetisk og du får tilgang til X-Ray.

Velg X-Ray. Nå kan du starte en omfattende analyse av porteføljen og aksjefondene dine, der det finnes mange muligheter. Vi skal se på noen. Du kommer nå til en "Oversikt". Den viser hvordan investeringen din er spredt på Aktiva (i dette tilfelle ca 75 % aksjer og 25 % obligasjoner), Verdensregioner, Sektorer, Stil (vekst/verdi) og Avgifter (totalkostnad for porteføljen) med mer.

Du har mulighet til å se på mange dimensjoner ved porteføljen din ut i fra denne oversikten:

Vi skal her se på V

erdensregioner, Aksjestil, Aksjesektor, Aksjeoverlapp og Avkastning.

Verdensregioner - Dette viser hvordan porteføljen din er fordelt på ulike markeder, regioner og land. Meget interessant analyse for å se helt overordnet på hvor diversifisert porteføljen din er. Har du overvekt Norge? USA? Asia? Har du undervekt Asia? Europa? Dette fremgår av denne analysen. Det er ingen fasit på hvor mye du bør være eksponert hvor, men dette gir en mulighet til å justere.

En fordeling av investerte midler på ulike typer aktiva, sektorer og regioner, kan reduserer risikoen i en portefølje. Denne spredningen har til hensikt å øke diversifiseringen og minimerer risikoen for tap. Dette kan eksempelvis bety at når amerikanske aksjer faller, stiger aksjer i nye markeder. Eller, dersom aksjer nye markeder ikke klarer seg godt, gir europeiske aksjer uttelling i form av høyere avkastning.

Et typisk globalt indeksfond, som inkluderer fremvoksende markeder; i dette tilfellet

Storebrand Indeks - Alle Markeder - har fordelingen vist under. Ofte en grei "fasit" å sjekke opp mot. Og kanskje den beste og enkleste måten å være ekte diversifisert på. Da dekker du 50 markeder og over 2000 selskaper i alle deler av verden.

Ser vi på vår testportefølje, så får vi denne fordelingen på verdensregioner:

Aksjestil - Dette viser fordelingen mellom store, mellomstore og små selskaper innenfor vekst og verdi. Ved å velge såpass stor eksponering mot globale indeksfond, vil du se at du får en ganske god diversifisering av porteføljen din mot henholdsvis vekst- og verdiaksjer. Du kan også se samme fordeling for hvert enkelt aksjefond i porteføljen. Ikke overraskende er det mye vekstaksjer i teknologi- og bærekrafts-fondene, god og variert fordeling i indeksfondene og naturlig nok mye verdiaksjer i fond som har "verdi" i navnet.

Aksjesektor - I denne analysen ser du hvordan porteføljen fordeler seg over sykliske, sensitive og defensive sektorer. Vår portefølje fordeler seg bra i alle sektorer, men har lav eksponering mot Olje/Gass, Materialer og Forsyning. Ønsker du mer eksponering mot disse sektorene, så må du legge til eller bytte noen av de valgte fondene. Du kan analysere hvert enkelt fond basert på de 10 største beholdningene (aksjene) fondet på disse sektorene nederst i dette vinduet. Det er klikkbare grå knapper over fondene, som analyserer på sektorer og deretter mer detaljert på Syklisk, Sensitiv og Defensiv.

Sykliske sektorer er generelt veldig sensitive for konjunktursvingninger. Sykliske sektorer er; materialer, forbruksvarer, finans, og eiendom.

Defensive sektorer er generelt mindre sensitive for konjunktursvingninger (mot-sykliske). Defensive sektorer er; konsumvarer, helse og forsyning.

Sensitive sektorer har generelt en moderat korrelasjon med konjunktursvingninger. Sensitive sektorer er; kommunikasjon, energi, industri og teknologi.

Aksjeoverlapp - I dette analysevinduet kan du se hvilke posisjoner som går igjen i flere aksjefond i din portefølje, og hvor stor vekt de har i fondet og den vekt det gir i din portefølje. Her kan du få luket ut fond som gir stor overlapp eller som totalt sett gir for stor eksponering mot enkeltselskap.

NB! En leser gjorde meg oppmerksom på at aksjeoverlapp ikke fungerer med enkelte av KLP sine fond. Årsaken til dette er at eksempelvis fondet KLP AksjeGlobal Indeks P investerer i KLP AksjeGlobal indeks 1 A, der aksjebeholdningen ligger. Da er det KLP AksjeGlobal indeks 1 A som må legges inn som analysegrunnlag hos Morningstar. Dette finner du informasjon om for hvert enkelt av KLP sine fond - hos Morningstar - under Innhold og Beholdninger (helt nederst på siden). Takk for innspill!

Aksjeoverlapp kan også brukes for å sammenligne flere fond, for å finne ut hvor sammenfallende investeringene er eller hva som går igjen av aksjeposisjoner i fondene du ser på. Du kan typisk sammenligne et indeksfond og et aktivt forvaltet fond, som dekker samme region. Eller ulike teknologifond og så videre.

Avkastning - I dette vinduet får du også mye informasjon og mange muligheter til se på nyttige data. Vi viser kun den første delen i denne artikkelen, men du har videre muligheten til å analysere avkastning for dine enkeltfond og hele porteføljen.

3. Er porteføljen din godt balansert?

De fleste av oss har en plan. Det kan være noe så enkelt som en spareavtale, der du har satt opp månedlig sparing i et globalt indeksfond eller noen fond du har tro på. Her har du på et tidspunkt valgt en fordeling mellom de fondene du investerer i. Kanskje det er på tide å revidere spareavtalen? Andre har plukket fondene over tid litt tilfeldig. Kanskje det er på tide å se litt kritisk på porteføljen din og faktisk lage en plan? Har du riktig fordeling mellom indeks- og aktivt forvaltede fond? Har du grunnet lang tids investeringer fått overvekt i et eller flere fond? Skal du rebalansere porteføljen og sørge for at den kommer i synk med det du nå vet om markedet og din portefølje?

Hva kan feil balanse i porteføljen føre til? Vel, du får kanskje ikke den avkastningen på pengene dine som du en gang ble forespeilet. Det var sikkert en grunn til at du satte det opp som du gjorde. Risikoen (som vi allerede har belyst) kan fort bli høyere enn hva du tåler, hvis du eksempelvis har overvekt i et aktivt forvaltet fond med høy risiko og store svingninger. "Du bør rebalansere porteføljen din med jevne mellomrom. Hvis ikke risikerer du å se pengene dine svinge mer i verdi enn nattesøvnen tåler, noe som kan koste deg dyrt. En enkel regel er å rebalansere når en investering utgjør mer enn 5 prosent av porteføljen enn hva den opprinnelig var tenkt å utgjøre" (sitat

Odin-bloggen).

a. Har jeg en fornuftig fordeling mellom indeksfond og aktivt forvaltede fond?

Min fondsportefølje består av 70 % indeksfond og 30 % aktivt forvaltede fond. Et aksjefond består av et utvalg aksjer som en forvalter typisk har valgt å investere i. Det kan bestå av eksempelvis 20, 50 eller 70 selskaper. Kjøper du dette aksjefondet vil avkastningen til fondet være lik hvordan det går med disse selskapene på børs. Et indeksfond er derimot passivt og består ikke av et visst utvalg av aksjer, men av alle aksjene i en gitt indeks. En indeks kan bestå av de 500 største selskapene i USA. Kjøper du fondet som følger denne indeksen investerer du typisk i de 500 største selskapene i USA. Målet til fondet er ikke å slå indeksen, noe aktivt forvaltede fond typisk prøver på, men å levere avkastning tilsvarende aktuell indeks, som kan være Oslo Børs, børser i USA eller børser i Asia. Avkastningen fra indeksfond er derfor lik børsens avkastning minus (de svært lave) gebyrene, verken mer eller mindre.

Hovedforskjellen mellom indeksfond og aktivt forvaltede aksjefond er måten de forvaltes på. Enkelt sagt så forvaltes indeksfond såkalt passivt. Det eneste formålet med forvaltningen er å følge utviklingen til en underliggende indeks. Passiv forvaltning innebærer dermed ikke noe menneskelig skjønn eller vurderinger om hvilke individuelle aksjer som kommer til å skape god eller dårlig avkastning. Hvor mye som skal investeres i hver aksje bestemmes av algoritmer eller en datamaskin, som er programmert til å fordele midler i henhold til sammensetningen av en bestemt indeks. Det kan for eksempel være Oslo Børs hovedindeks, den amerikanske S&P 500, eller en hvilken som helst annen indeks i verden. Indekser skal vi komme tilbake til.

I et indeksfond vil du derfor få:

- En bred og sammensatt investering.

- Investering i svært mange selskaper gjennom et aksjefond.

- Markedsavkastningen, da fondet er designet for å følge en gitt aksjeindeks.

- Lave forvaltningskostnader for porteføljen din. Mer til deg og mindre til forvalter.

Han som regnes som indeksfondets far, John Bogle, og som etablerte de første indeksfondene på 1970-tallet i USA, sa en gang: «Investorer burde heller kjøpe hele høystakken enn å lete etter nålen» og at «Historien har vist at det er ekstremt vanskelig å slå markedsavkastningen år ut og år inn».

Flere både internasjonale og norske undersøkelser har slått fast at det er vanskelig for aksjefond som forvaltes aktivt av en forvalter og har en mye høyere forvaltningsavgift enn et indeksfond, å slå indeksen over tid. En norsk undersøkelse, utført av Forbrukerrådet i 2018 og oppdatert i 2020, konkluderer med følgende: «Oppdateringen av tallmaterialet viser nedslående resultater for de aktive globale aksjefondene. Målt mot sine respektive referanseindekser har de aktive globale aksjefondene samlet sett gitt -1,43 % (negativ) årlig differanseavkastning siste 20 hele kalenderår samt første kvartal 2020. Dette er en forverring i forhold til den forrige undersøkelsen som viste -0,89 %. Nesten hele forverringen kan forklares med at de aktive fondene tapte betydelig mot sine referanseindekser i både 2018 og 2019.»

b. Har du god nok fordeling mellom små og store selskaper?

Vi har allerede poengtert nok om akkurat dette i avsnittet om diversifisering. Analysedataene viser at porteføljen har om lag 25 % som er plassert i små- og mellomstore selskaper. Så jeg skal ikke bruke mye plass på å si så mye om dette igjen, men mange aksjefond investerer primært i store selskaper. Da kan du gå glipp av spennende vekstområder i din portefølje. Når du skal finne aksjefond som investerer i små og mellomstore selskaper, så vil jeg anbefale deg å velge et fond som har dette som mandat. Det vil si at det er dette segmentet de prioriterer, har kompetanse på og som de ser etter spennende investeringer i. Og ikke la dette fondet få for stor vekt i din portefølje, da slike fond kan svinge en del i verdi.

c. Har du en fornuftig fordeling mellom verdi- og vekstaksjer?

Vi har allerede gjennom de analysedata for testporteføljen vi har sett på, vurdert hvordan fordelingen mellom vekst- og verdi ser ut. La oss nå se litt på hva så kalte verdiaksjer og vekstaksjer er for noe.

Hva er verdiaksjer? Verdiaksjer er selskap som leverer stabile overskudd allerede i dag og har en relativ lav aksjekurs i forhold til inntjeningen. Her kan banksektoren være et eksempel. Bankene leverer stabil inntjening, på tross av at det kan gå trått i andre sektorer. Andre næringer som typisk ligger i verdisegmentet er råvareproduksjon (eks olje og energi), telecom og ulike typer industri- og produksjonsvirksomhet. Disse aksjene har nok de siste år vært noe "upopulære". Den store "talsmannen" for verdiaksjer over mange år, har vært Warren Buffett, som typisk har investert i blant annet jernbaneselskap, banker og forsikring.

Hva er vekstaksjer? Vekstaksjer er dominert av teknologiselskaper med stort vekstpotensiale i framtiden. Selskapene trenger ikke å tjene penger i dag, men aksjene prises ofte basert på en framtidig verdi, som ligger i den digitale innovasjonen eller konseptet som selskapet har utviklet og skal levere på. Disse aksjene rir gjerne på megatrender som digitalisering, vekst i netthandel og bærekraft. På samme tid er det mange vekstaksjer som har solid inntjening, der eksempler kan være FAANG-aksjene som dominerer det amerikanske aksjemarkedet og verdensindeksen. Dette er selskapene Facebook, Amazon, Apple, Netflix og Google, som sammenlagt leverer astronomiske overskudd. Andre eksempel er Zoom og Tesla, som har større grad av vekst priset inn i sin verdi, enn de pr i dag leverer i fortjeneste.

Forholdet mellom verdi- og vekstaksjer fra 1990 og fram til i dag, kan illustreres på denne måten - her hentet fra en artikkel i Finansavisen av forvalter Stig Myrseth - fra sommeren 2020.

Det Stig Myrseth påpeker i sitt innlegg er at det virker å være en tiårs-sykel i disse indeksene:

"Vekstaksjer gjorde det best på 1990-tallet, mens verdiaksjer ledet an i det påfølgende tiåret. På 2010-tallet har vekst igjen slått verdi." Siden finanskrisen har helt klart vekstaksjer gjort det best. Det er godt mulig vi nå er over i neste sykel, der verdiaksjene igjen kommer til heder og ære.

De siste 10-12 årene har verdifond gjennomgående gjort det svakere enn vekstfond. En åpenbar årsak er fordi rentene har vært fallende siden finanskrisen. Fallende renter har gjort vekstaksjer mer attraktive, siden det har vært billig å finansiere vekst med låneopptak, samt at forventet fremtidig inntjening har fått en høy verdi grunnet lave diskonteringsrenter. Det siste halvåret har imidlertid trenden snudd, og verdifond har fått vind i seilene.

Poenget i denne artikkelen er å minne om diversifisering; også mellom vekst- og verdiaksjer. Sørg for at porteføljen ikke består utelukkende eller har en for stor overvekt mot en av disse aksjestilene. Da vil porteføljen være mindre sårbar over tid. I 2023 har vekstaksjer gitt bedre avkastning enn verdiaksjer. I 2022 var det motsatt.

d. Har du en god balanse i porteføljen i forhold til din planlagte strategi?

En plan kan være så enkelt som en spareavtale, med en planlagt fordeling mellom de fond du månedlig sparer i. Det kan også være en mer formulert strategi. Den trenger ikke å være komplisert. Det kan være så enkelt som at du har bestemt deg for eksempelvis:

- En portefølje som består av 100 % med aksjefond, men der du har en fordeling mellom indeksfond og aktivt forvaltede fond. Her er det ingen fasit, men planen kan eksempelvis være 70 % indeks og 30 % aktivt forvaltede fond.

- En portefølje som består av 60 % aksjefond og 40 % rentefond.

- En portefølje som består av 40 % aksjefond og 60 % rentefond.

Over tid kan en slik portefølje komme i ubalanse og det er smart å rebalansere. Det handler både om å følge planen din, men også om å opprettholde riktig balanse mellom muligheten for avkastning og risiko. I praksis vil det si å bringe andelen hvert fond utgjør av porteføljen din, tilbake til det du på forhånd har bestemt er riktig for deg. Det beste for å bringe balanse i porteføljen, hvis du har mulighet for det, er å sette inn ny kapital i de fondene som er undervektet. Da slipper du å tenke på å selge fondsandeler, gjøre kompliserte bytter eller i verste fall måtte realisere gevinst (om fondene ikke står på en ASK-konto).

4. Er du forberedt på ulike markedsforhold?

Har man startet med investeringer i løpet av de siste 10-årene eller kanskje de siste 2-3 år, så har man opplevd større markedsfall både i 2020 (pandemien) og i 2022 (S&P 500 i USA falt nesten 20 %, og teknologibørsen Nasdaq falt med mer enn 30 %). I 2023 har det nesten vært helt motsatt, der S&P 500 har steget med 25 % og Nasdaq med 45 %. Så vi har fått føle på store markedssvingninger de siste årene. Det er smart å innrette porteføljen slik at den kan tåle ulike markedsscenarioer. Vi har allerede sett på risiko, diversifisering og balanse. La oss nå også se på andre typer fond, og litt på mulige trender for det kommende 10-året.

a. Skal du vurdere et faktorfond for porteføljen?

Vi kan beskrive faktorfond som en hybrid av indeksfond og aktivt forvaltede fond. Eller det kan forklares som en mellomting mellom et indeksfond og et aktivt forvaltet fond, både i måten det forvaltes på og hvordan fondene prises. Enkelt sagt har et faktorfond som mål å utnytte sentrale og veldokumenterte faktorer i aksjemarkedene, som historisk har vist seg å gi meravkastning utover indeksene (som indeksfond følger slavisk). Faktorfondet benytter dermed det vi kan kalle en regelstyrt eller statistisk metode for investeringer i aksjer, der man søker i hovedsak å utnytte 4 faktorer som historisk har gitt bra avkastning.

Mange som investerer i enkeltaksjer følger det de kaller en slags "magefølelse". Et faktorfond har ingenting med det å gjøre; her er det vedlikeholdte algoritmer av en forvalter på en datamaskin, som styrer aksjeplukkingen. Det er 4 faktorer som styrer forvaltningen av aksjene i et faktorfond og som er basert på empirisk forskning:

- Verdi - faktorfondet søker etter upopulære og lite etterspurte selskaper.

- Størrelse - faktorfondet søker etter mindre selskaper som over tid har gitt høyere avkastning sammenlignet med større selskaper.

- Momentum - faktorfondet søker etter selskaper som er inne i en stigende trend.

- Volatilitet - faktorfondet søker etter selskaper som har en stabil avkastning og som dermed kan innebære mindre svingninger.

En illustrasjon (vel og merke modifisert av artikkelforfatter) fra Finanssans, oppsummerer disse 4 faktorene på en enkel måte.

I denne artikkelen kan du lese mer om faktorfond:

Hva med å ta inn et faktorfond i porteføljen?b. Skal du vurdere et rentefond for porteføljen?

Fram til nå har vi stort sett snakket om aksjefond, men rentefond har vært i vinden det siste året. Det har vært noen medieoppslag, der analytikere har uttalt eksempelvis følgende: "Nå satser flere på alternativ til aksjer" og "Bedre utsikter for renteplasseringer?". Flere podcaster har også satt fokus på rentefond og hva man kan forvente av utvikling i disse, med stadig stigende renter. Noen vil også hevde at det er smart å ta ned risikoen i porteføljen og å sikre deler av kapitalen i rentefond. Det gjør de store pensjonsleverandørene. Vi nevnte så kalte defensive sektorer og aksjefond. Rentefond kan også bidra til at en portefølje blir mer defensiv, får lavere risiko og mindre svingninger.

For å sitere sjefstrateg Christian Lie i Formue: "Ser vi på avkastning for de siste tjue årene, var det først høsten 2020 at globale aksjer passerte global høyrente. Gjennom alle rullerende femårs-perioder siden 2002 har høyrentemarkedet gitt i gjennomsnitt syv prosent avkastning, det samme som aksjemarkedet." (

Formue, 26.08.22) Dette er kanskje noe overraskende data, da vi vanligvis tenker at rentefond kun gir så vidt bedre avkastning enn en typisk høyrentekonto i en bank. Ser man på noen kjente norske rentefond, så har avkastningen faktisk vært mellom 3-8 % de siste 5 år, litt avhengig av hvilken risikoprofil du velger.

Rentefond er fond som investerer i lånepapirer slik som bankinnskudd og obligasjoner, noe som betyr at fondene investerer i det offentliges (stat og kommuner) eller selskapenes gjeld. Når du kjøper en aksje blir du deleier av et selskap. Når du kjøper en obligasjon låner du ut penger til en stat (statsobligasjon) eller et selskap (kredittobligasjon). Det kan godt være en god diversifisering for porteføljen å ta inn et rentefond nå.

c. Hva vil prege verden det neste 10-året?

Den som visste det! I 2023 har kunstig ntelligens (KI) stått sentralt og bidratt til en voldsom verdiøkning for selskaper som Microsoft, NVIDIA og Meta. Det er nok en "no-brainer" å se for seg at dette vil prege det kommende 10-året!

Visual Capitalist er et nettsted, som er dyktige på å visualisere trender og utviklingstrekk i dagens samfunn for mange sektorer. De oppsummerer noen trender for 2024, som ulike analytikere og globale finanshus har pekt på. Ta det med en klype salt, men det er greit å være oppmerksom på det.

Oppsummert og forenklet framstilt, gis det her følgende føringer:

- Høyere rente vil være den nye normalen.

- Vi har bare sett starten på den revolusjonen som KI vil medføre.

- Det er sannsynlig at de store tech-selskapene vil vokse videre.

- Sats på global diversifisering i porteføljen og vær oppmerksom på land som India og Mexico.

Greit å ha dette også i bakhodet når du skal vurdere porteføljen din i et langsiktig perspektiv! Se gjerne etter aksjefond du tror vil være eller bli aktuelle basert på de globale trender du kjenner til.

5. Har du en bufferkonto i bakhånd?

Du synes kanskje det er litt rart å ta opp dette i denne sammenhengen, men her er et poeng for den langsiktige investor. Å ikke kunne takle uforutsette utgifter, kan hindre sparing. Du kan være helt sikker på at denne type utgifter kommer når du minst venter det: Vaskemaskinen ryker, en dyr reparasjon av bilen, restskatt eller en større tannlegeregning. Da er det smart å ha en bufferkonto for å håndtere disse utgiftene. Slik at man slipper å selge fondsandeler eller redusere sparingen, for å dekke inn disse uforutsette utgiftene. Det kan i verste fall ødelegge avkastningen for fondene dine.

En bufferkonto, bør etter mitt syn, for de fleste bestå av minst 1 månedslønn etter skatt. Dette kommer imidlertid an på livssituasjon, jobb, hvor mye du eier av ting som kan bli ødelagt og hvor stort behov du har for trygghet i hverdagen. En student trenger sannsynligvis bare noen få tusen kroner på bufferkonto. En familie med barn, hus og bil, må kanskje ha noen titalls tusen til samme formål, uten at jeg vil være noe mer konkret på dette. Dette vil med andre ord endre seg litt med årene og etter hvor mye du eier. Det bør ikke være en så stor sum at du tenker at de heller burde vært investert, og det bør ikke være så lite at du er usikker på om det vil dekke de uforutsette utgiftene, som kan dukke opp i din livssituasjon.

Å ha en bufferkonto vil kunne beskytte dine investerte midler, da du ikke bruker av disse til å dekke uforutsette utgifter.

Levekårsundersøkelsen fra Statistisk Sentralbyrå i 2021 viste at

mer enn 900 000 nordmenn ikke har mulighet til å klare en uforutsett utgift på 19 000 kroner. Her skal vi kun minne om at det er smart å ha en bufferkonto, samtidig som vi har stor respekt for at det er mange mennesker, også i Norge, som faktisk har langt større økonomiske utfordringer enn å risikere avkastningen for sin fondssparing. Samme undersøkelse viser blant annet at 16 prosent av befolkningen har svart at de ikke har råd til minst en av disse godene: Bytte ut utslitte møbler (9 prosent), bil (6 prosent), gå til tannlegen (4 prosent) eller holde boligen passe varm (1 prosent).

Oppsummering

En fordeling av investerte midler på ulike typer aktiva, sektorer og regioner, kan reduserer risikoen i en portefølje. Spredningen har til hensikt å øke diversifiseringen og minimere risikoen for tap. Hovedpoenget med en periodevis gjennomgang av porteføljen er å sjekke om man er på rett vei, se om avkastningen har gjort at enkeltfond har vokst seg store (eller små), samtidig som man fokuserer på målet der fremme. Det vi har sett på viser også at å kombinere så mange aktivaklasser som mulig, vil gi diversifiseringsfordeler. I tillegg kan det være lettere for investorpsyken å komme seg helskinnet gjennom perioder med turbulens, dersom man er eksponert for både aksjer og renter i sin portefølje.

Rent praktisk vil det si:

- Gjør deg kjent med risikoen i din fondsportefølje.

- Kjør X-Ray fra Morningstar på porteføljen og se hvordan den er diversifisert.

- Vurder om du har en god balanse i porteføljen din, mellom indeksfond og aktivt forvaltede fond, mellom små og store selskaper og mellom vekst- og verdiaksjer.

- Kan faktorfond og rentefond robustifisere din portefølje for kommende år?

Lykke til med dine fondsinvesteringer i 2024!

Med vennlig sparehilsen fra Svein - Consilum Futurum! (planlegg for framtiden)

Ansvarsfraskrivelse (disclaimer): På denne bloggen gir jeg ingen råd, men deler kunnskap og erfaringer. Du må gjøre dine egne valg når du skal gjøre dine investeringer. Agerer du på synspunkter eller kommentarer på bloggen, må du ta ansvar for det selv. Det kan også oppstå feil i artiklene, da detaljene til tider er mange og noe kan "glippe". Da er jeg takknemlig for tilbakemelding på det!

Fantastisk lesning før nyåret, takk for all nyttig informasjon du deler :) Hva tenker du om en portefølje basert på kun indeksfond som forsøker å diversiere og kompimentere hverandre? Jeg har valgt KLP globalt indeksfond, og lagt til fremadvoksende markeder, og lagt til europeisk og nordisk indeksfond for å dekke opp mest mulig på fond med lave kostnader jeg vil ha i 20 + år, og spedd på med rentefond som alternativ til banksparing som jeg har i bakhånd hvis ting faller, samt jeg vil kjøpe en ny bolig for investering. Ser du har flere aktiv forvaltede fond, som virker spennende. Hva tenker du om kostnadene de fondene har oppimot å diversere på kun indeks fond?

SvarSlettHei og takk for hyggelig kommentar! Det høres ut som du har en bra plan. For egen del har jeg et globalt indeksfond og et indeksfond som dekker fremvoksende markeder. I tillegg har jeg et faktorfond som dekker små og mellomstore selskaper, som gjerne globale indeksfond ikke fanger opp. Det går fint an å krydre med Norden og Europa i tillegg, selv om noen av disse selskapene også er med i det globale indeksfondet du allerede har. Norden er nok det som fanges minst opp, da selskapene her ikke blir store nok til å bli representert i et globalt indeksfond. Så lenge hovedvekten din er på det globale indeksfondet, synes jeg du tenker fornuftig!

SvarSlettNår det gjelder aktivt forvaltede fond, så er det mot bedre vitende. Jeg har ingen erfaring med at disse slår indeksfond, men greier liksom ikke å helt slippe de. Kostnadene er jo noe høyere og enkelte aktivt forvaltede fond tar i tillegg suksesshonorar. De holder jeg meg borte fra. Pr i dag holder jeg en knapp på et utbyttefond, da jeg synes det er en fin måte å dekke Oslo Børs på. Utover dette har jeg stort sett indeksfond og faktorfond. Faktorfond er jo en mellomting mellom indeksfond og aktivt forvaltede fond, men de er rimeligere og er regelstyrt.

Så skal jeg være helt ærlig, så har jeg fortsatt et par aktivt forvaltede fond, mest mot bedre vitende. Og fordi jeg har hatt tro på ble teknologi (har ikke teknologifond nå), helse og utbytte. Det er litt som krydder i porteføljen. Slik at jeg ikke skal kjede meg alt for mye.

Vennlig hilsen Svein