Ja, vil jeg svare på det spørsmålet umiddelbart. Resten av artikkelen vil jeg bruke til å begrunne dette svaret, samt å få fram nyanser rundt mitt positive svar. Det er ikke entydig!

Det er en vanlig oppfatning at de fleste bør investere primært i globale indeksfond. Jeg er enig i dette, men betegnelsen "globalt indeksfond" kan være noe misvisende siden det ekskluderer flere markeder. Disse utelatte markedene er kjent som fremvoksende markeder eller Emerging Markets. De fleste globale indeksfond tar utgangspunkt i MSCI World Index som referanseindeks, som omfatter det vi definerer som utviklede markeder. Dette fører til at 24 markeder, som inngår i MSCI Emerging Markets Index, ikke er inkludert. Ved å investere kun i et standard globalt indeksfond, vil man derfor ikke ha investeringer i land som Kina, India, Taiwan, Sør-Korea, Argentina og Brasil.

Dette skal vi se litt nærmere på!

Lesetid artikkel: 12 minutt - CoPilot har som vanlig vært medforfatter av artikkelen.

|

| Bildet er skapt av kunstig intelligens |

Vi skal i denne artikkelen kortfattet se på følgende:

- Hva er fremvoksende markeder?

- Hvorfor investere i fremvoksende markeder?

- Innebærer investeringer i fremvoksende markeder høy risiko?

- Hvilken betydning kan en nyvalgt Trump-administrasjon få?

- Hvilken avkastning har fremvoksende markeder historisk gitt?

- Oppsummering: Hvordan investere i fremvoksende markeder?

1. Hva er fremvoksende markeder?

Framvoksende markeder er land som har noen av egenskapene til et utviklet marked, men som ennå ikke er det. De to største framvoksende økonomiene i verden er Kina og India. De fem største omtales ofte som BRICS-landene: Brasil, Russland, India, Kina og Sør-Afrika. Markedsindeksen er ikke mer enn 35 år gammel, men har økt fra mindre enn 1 % av den globale børsverdien til 12 % av verdens aksjer. Indeksen består i dag av i nesten 1300 selskaper eller aksjer.

Kategoriseringen av økonomier som modne eller umodne kan virke noe merkelig til tider, men den brukes av investeringsfond og er basert på Verdensbankens definisjon av utviklede og fremvoksende markeder. Verdensbanken vurderer et lands økonomi, spesielt ved å beregne velstanden per innbygger, for å bestemme landets klassifisering. Land med høy inntekt per innbygger klassifiseres som utviklede, mens de med lav, middels eller litt over middels inntekt per innbygger, sammenlignet med andre land globalt, klassifiseres som utviklingsland eller vekstmarkeder. Noen av disse landenes markeder blir deretter en del av kategorien fremvoksende markeder.

Jeg velger heller å se på selve indeksen, som heter

MSCI Emerging Markets Index, og som det nevnte indeksfondet forsøker å etterligne mest mulig:

Det er verdt å merke seg at Kina representerer 27 % av indeksen, India 19 %, Taiwan 14 % og Sør-Korea 10 %. Over de siste årene har dette endret seg til ugunst for Kina, som ikke lenger er like dominerende i indeksen. De største sektorene er informasjonsteknologi, finans og forbruksvarer.

2. Hvorfor investere i fremvoksende markeder?

Skal du være en ekte global investor, så må du også ha med fremvoksende markeder i din portefølje. En rapport fra

Morgan Stanley i 2021 viser at land innenfor fremvoksende markeder, stod for 39,1 prosent av verdens brutto nasjonalprodukt det samme året. Vi skal også huske på at fremvoksende markeder utgjør 40 % av jordens landareal, og faktisk nærmere 60 % av verdens befolkning. De to største landene (Kina og India) nærmer seg 3 milliarder innbyggere alene. Det er omtrent fire ganger så mange som USA og Europa sammenlagt. I tillegg er det fem land med over 100 millioner innbyggere: Brasil, Mexico, Egypt, Indonesia og Filippinene.

Fondsselskapet Skagen har vært investert i disse markedene i en årrekke. De fremhever 5 årsaker til at disse markedene er interessante:

- Langsiktig stabil vekst.

- Utviklingspotensial.

- Attraktiv historisk avkastning.

- Lovende verdsettelser av aksjene.

- Gode markedsutsikter.

Utviklingsøkonomiene trender mot økt velstand, økt utdanning, bedre helsevesen og økonomisk vekst. Det har også vært hevdet at

aksjene i fremvoksende markeder er billige. Det er alltid diskutabelt, da det har vært snakket om dette i flere år, uten at det har gitt noe særlig positivt utslag på avkastningen. Det snakkes da om så kalt P/E eller Pris (Price) over Inntjening (Earnings). P/E for et indeksfond som dekker fremvoksende markeder ligger på ca 12. P/E for et vanlig globalt indeksfond ligger på i overkant av 18. Som en

tommelfinger-regel og veldig forenkelt, kan man si at et P/E på 0-13 indikerer at en aksje

kan være underpriset, og at en P/E på 14-20 er en fornuftig prising. Samlet eller akkumulert P/E for et aksjefond, vil du finne under "Innhold" på aktuelt fond hos Morningstar.

I følge

Fondsfinans sine økonomiske utsikter for 2023 "vil verdensøkonomien i 2023 vokse med 2,7%, og konsensus er ifølge Bloomberg at den globale veksten vil dabbe av til 2,1% i år. Konsensus for 2024 er 2,9%. Blant de store økonomiene er det Eurosonen og USA som stopper mest opp i år, mens

veksten i Kina er ventet å ta seg betydelig opp, jamfør grafen under."

Storebrand påpeker i en artikkel på sine nettsider: "

Vekstratene i mange av disse landene er på nivåer vi ikke har sett i utviklede markeder på mange tiår." Her nevnes det også at demografien i disse landene er et interessant utviklingstrekk, der det er en overvekt av yngre mennesker. Andelen i arbeidsfør alder er derfor stor og voksende sett i forhold til antall pensjonister, i en rekke av disse landene.

Hva så med India? Her har befolkningen nå passert 1,4 milliarder mennesker, og ifølge prognoser fra 2023 passert Kina i befolkningsutvikling.

MSCI India Index har de siste 3 år gitt en avkastning på mer enn 17 %, de siste 5 år på 16 % og de siste 10 år på mer enn 13 %. I følge en analyse fra

Morgan Stanley har MSCI Indias fortjeneste per aksje siden starten av 2021 i amerikanske dollar økt med 61 prosent, sammenlignet med en nedgang på 18 prosent for MSCI China.

Det har vært en oppsving for Kina i andre halvdel av 2024 og indeksen står i nesten 22 % pr november 2024. Selskapene i Kina er historisk billige, men ser vi på

MSCI China Index, så er det egentlig dyster lesning, der de 3 siste år har gitt -8 % og de siste 5 år -1 % avkastning. Over de siste 30 årene har indeksen knapt vært i pluss. Indeksen for fremvoksende markeder tildeler nå India en større plass enn tidligere, og det er godt mulig at den vil overgå Kinas i nær fremtid.

3. Innebærer investeringer i fremvoksende markeder høy risiko?

Investeringer i fremvoksende markeder anses ofte som høyrisiko på grunn av politisk og økonomisk ustabilitet, som dessverre er vanlig i mange av disse landene. Et ferskt eksempel er Russland, som representerte omtrent 2 % av de fremvoksende markedene i begynnelsen av 2022. Russiske aksjer ble skrevet ned til null og fjernet fra MSCI Emerging Markets Indeks kort tid etter utbruddet av krigen i Ukraina i februar 2022. Dette resulterte i tap for fond som spesifikt investerte i Russland, men det hadde også en negativ effekt på indeksfond som var eksponert mot fremvoksende markeder. Et annet eksempel er den geopolitiske uroen rundt

Kina og Taiwan, som investorer bør sette seg inn i. I følge NUPI (Norsk Utenrikspolitisk Institutt) er faren for krig om Taiwan absolutt reell og kan øke. Det er mer komplisert å si hva som vil øke eller dempe denne faren.

Dette illustrerer at det i mange fremvoksende økonomier er en politisk risiko knyttet til investeringer. Dessverre har antallet land med stadig mer autoritære og uforutsigbare ledere økt. For å sitere

Storebrand: "

Autoritære regimer er sjelden markedsvennlige, og usikkerheten rundt dette legger en demper på investeringsviljen."

I en verden hvor geopolitisk risiko øker, kan det virke fristende å trekke investeringer ut av visse markeder. Det er viktig å vurdere risikoen selv, men det innebærer også å unngå investeringer i raskt voksende regioner. Kina og India, som leder an i de fremvoksende markedene, kan potensielt utfordre USAs posisjon som verdens største økonomi over tid, men for øyeblikket er S&P 500 og USA dominerende i aksjemarkedet.

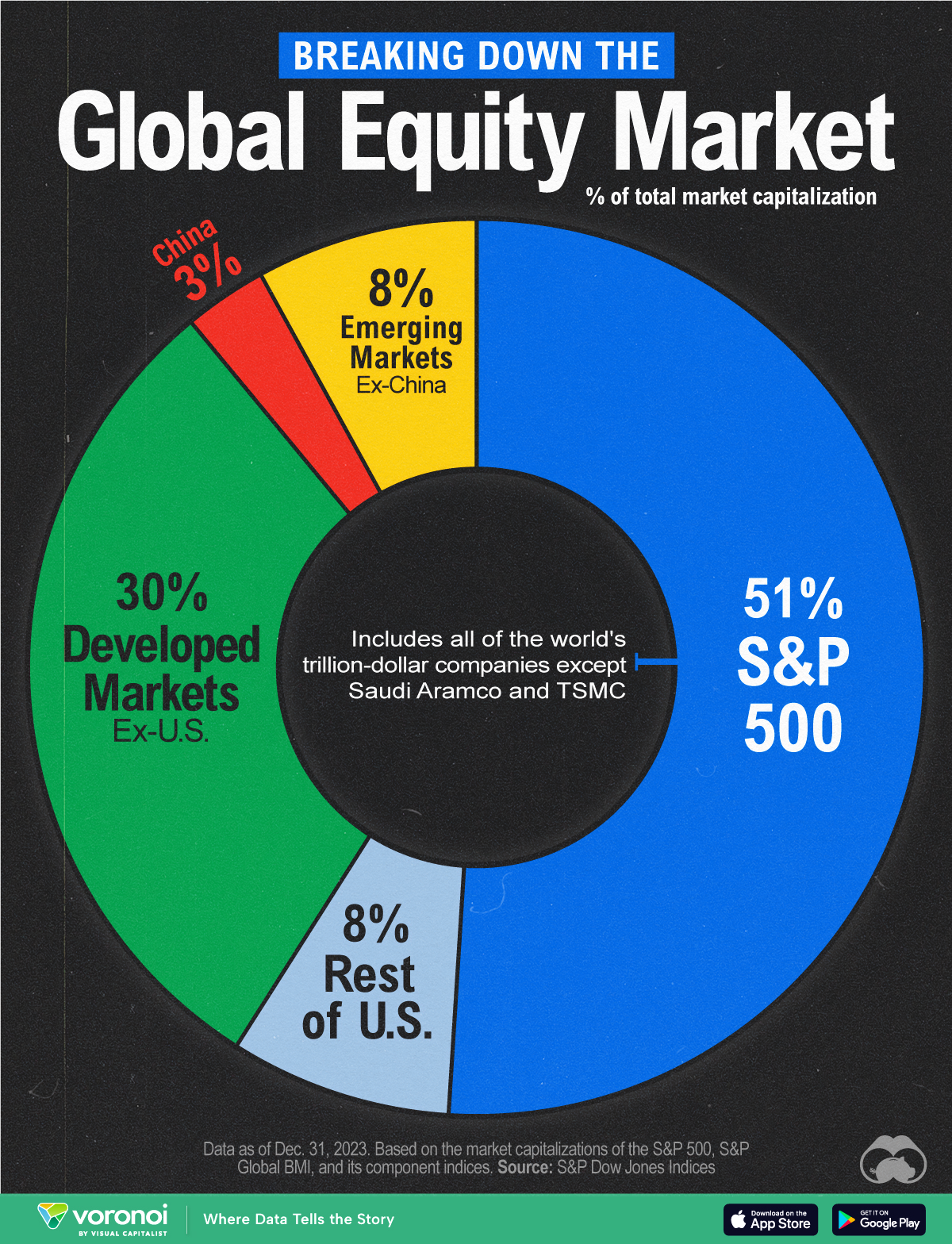

For tiden utgjør fremvoksende markeder ca 11 % av verdens aksjemarkeder. Byggesteinene for hele aksjeuniverset (

MSCI ACWI IMI) tildeler 77 % til globale utviklede økonomier, 12 % til global small cap og 11 % til fremvoksende markeder. Dette gir også et signal om hvilken grad av eksponering din portefølje, bør ha mot denne delen av verden. Flere detaljer følger i neste kapittel.

4. Hvilken betydning kan en nyvalgt Trump-administrasjon få?

Så vil jeg komme med en liten advarsel for de neste 3-5 år for fremvoksende markeder! Donald Trump er nå valgt til ny president i USA fra 2025 og i 4 nye år. En ny presidentperiode for Trump kan påvirke fremvoksende markeder negativt på flere måter:

- Økt proteksjonisme: Trump har tidligere innført høye tollsatser på importvarer, spesielt fra Kina. En fornyet proteksjonistisk politikk kan føre til handelskriger, noe som kan skade eksporten fra fremvoksende markeder.

- Økt inflasjon: Økt proteksjonisme og høyere tollsatser kan føre til høyere inflasjon i USA. Dette kan igjen føre til høyere renter, noe som kan redusere kapitalflyten til fremvoksende markeder og øke kostnadene for lån.

- Usikkerhet i råvaremarkedet: Fremvoksende markeder som er avhengige av råvareeksport kan oppleve økt volatilitet og usikkerhet i råvareprisene på grunn av endringer i global handelspolitikk og forsyningskjeder.

- Sterkere dollar: Trumps økonomiske politikk kan føre til en sterkere amerikansk dollar. Mange fremvoksende markeder har gjeld i dollar, og en sterkere dollar gjør det dyrere å betjene denne gjelden, noe som kan svekke deres økonomiske stabilitet.

Disse faktorene kan samlet sett skape økonomisk usikkerhet, økt risiko og utfordringer for fremvoksende markeder, spesielt for Kina (pr i dag 25 % av indeksen).

5. Hvilken avkastning har fremvoksende markeder historisk gitt?

Hvis vi sammenligner Verdensindeksen (MSCI World Index) med fremvoksende økonomier (MSCI Emerging Markets Index), så ser vi at annualisert avkastning de siste 10 år utvilsomt har vært svakere. Annualisert avkastning for et globalt indeksfond har vært på i overkant av 15 % mot knappe 8 % for fremvoksende markeder. Detaljene ser du i tabellen under, som er hentet fra indeksdokumentasjonen til MSCI.

I følge

Formue i 2019 har "de siste 119 årene fremvoksende markeder gitt en årlig gjennomsnittlig avkastning på 7,2 prosent. I samme periode har modne markeder gitt en årlig snittavkastning på 8,2 prosent. Med andre ord har avkastningen i fremvoksende markeder i gjennomsnitt vært ett prosentpoeng lavere pr. år enn i modne markeder."

Annualisert avkastning for fremvoksende markeder på noe kortere sikt, har vært svak. Over de 3 og 5 siste årene ligger den annualiserte avkastningen på kun 3-4 %. Tilsvarende avkastning i et globalt indeksfond har vært 15-16 %. Det er enorme forskjeller. Vi ser også av tabellen, hentet fra indeksdokumentasjonen til MSCI, at enkelte år siden 2010 er solid i pluss og andre år tilsvarende i minus. Det er dermed mye svingninger i disse markedene.

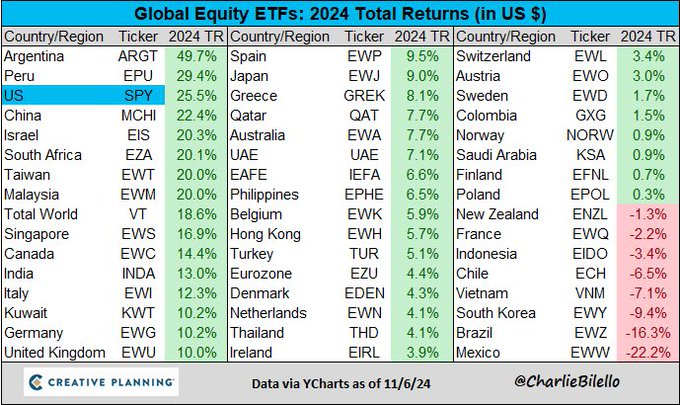

Når vi ser på individuelle land, har

Charlie Bilello en utmerket blogg, som gir en oppdatert oversikt over avkastningen i forskjellige aksjemarkeder verden over. Her kan man observere at flere land innenfor de fremvoksende markedene opplever en blomstrende utvikling i sine aksjer.

Hva mener så ekspertene om utsiktene? Det må jo alltid tas med en klype salt, da noen sier at det er i fremvoksende markeder mulighetene nå ligger. Og at vekstmotoren USA vil levere lavere avkastning. Andre mener risikoen og usikkerhetsfaktorene er for mange. Så dette spriker, men ut i fra det vi har sett på i denne artikkelen,

er det vanskelig å ignorere fremvoksende markeder.

Vi snakker om nærmere 60 % av jordens befolkning og land med til dels rivende teknologi- og velstandsutvikling. Jeg tror imidlertid man skal unngå at andelen mot disse markedene i porteføljen blir for dominerende, med tanke på blant annet den geopolitiske risikoen som ligger i Kina.

6. Oppsummering: Hvordan investere i fremvoksende markeder?

Det finnes mange aksjefond som fokuserer på fremvoksende markeder, men jeg vil begrense listen til aktuelle indeksfond, ettersom de er designet for å tilby bred og kostnadseffektiv eksponering mot disse markedene. Investering i aktivt forvaltede fond, som tar sikte på enkeltland i disse markedene, innebærer høyere risiko. Det anbefales å utføre grundige undersøkelser av forvalterens historikk, kostnader, mandat, risikospredning og markedssvingninger.

Du står da overfor to valg: Enten å investere i et indeksfond som fokuserer på fremvoksende markeder, eller et globalt indeksfond som også omfatter disse markedene. Indeksfond er kjent for lave kostnader og gir markedsavkastning. Ønsker du spesifikk eksponering mot for eksempel enkelte land i Asia eller Sør-Amerika, bør du undersøke og vurdere om det finnes et aktivt forvaltet fond som møter dine forventninger. Det finnes mer enn 100 aksjefond som investerer i disse markedene, tilgjengelig gjennom blant andre plattformene til Nordnet, DNB og Kron.

For å forklare dette ytterligere, la meg gi deg 3 eksempler.

Først kan vi se på sammensetningen av et indeksfond som kun fokuserer på fremvoksende markeder. Det har tidligere blitt antydet at et slikt fond kan utgjøre omtrent 10 % av en investeringsportefølje.

La oss deretter se på et fond som dekker alle markeder.

Storebrand Indeks - Alle Markeder - landfordelingen ser slik ut og du får "automatisk" ca 10 % eksponering mot fremvoksende markeder.

Det betyr at du tar litt ned eksponeringen mot USA i et globalt indeksfond som også dekker fremvoksende markeder, da et vanlig globalt indeksfond, som

Storebrand Global Indeks, har denne landfordelingen:

For å være tydelig, et vanlig indeksfond dekker ikke fremvoksende markeder.

Aktuelle indeksfond for din portefølje

Indeksfond som dekker fremvoksende markeder kan følge to forskjellige indekser. Dersom du allerede har et globalt indeksfond i din fondsportefølje, ville det være mest hensiktsmessig å supplere med et indeksfond som spesifikt dekker fremvoksende markeder, eller alternativt bytte til et globalt indeksfond som inkluderer disse markedene, som forklart tidligere.

Jeg har kun tatt med de indeksfond som du normalt finner på alle plattformer.

Indeksfondene som følger samme indeks er i praksis ganske like. Velg det som er billigst på din plattform.

Avsluttende ord med hjelp av KI (Kunstig Intelligens - CoPilot Edge)

Når vi ser på utviklingen i land som Kina, India, Malaysia, Sør-Korea, Argentina og Brasil, ser vi at Kina fortsetter å være en økonomisk kraft med betydelige investeringer i forskning og utvikling. Landet har imidlertid utfordringer med en aldrende befolkning og lav fødselsrate. India, på den annen side, har en ung befolkning og rask urbanisering, noe som kan drive økonomisk vekst. Malaysia og Sør-Korea har sterke teknologisektorer og godt utviklede infrastrukturer. Argentina og Brasil har rike naturressurser og potensial for vekst, men de sliter med politisk ustabilitet og økonomisk volatilitet.

Geopolitisk risiko er en annen viktig faktor. Økt spenning mellom stormakter som USA og Kina kan påvirke handel og investeringer. Politisk ustabilitet i enkelte fremvoksende markeder kan også utgjøre en risiko. Gjenvalget av Donald Trump som president i USA kan føre til økt proteksjonisme og handelskriger, spesielt med Kina. Dette kan påvirke globale forsyningskjeder og økonomisk vekst i fremvoksende markeder.

Alt i alt ser utsiktene for investeringer i fremvoksende markeder de neste ti årene lovende ut, men det er viktig å være oppmerksom på de tilhørende risikoene. En diversifisert tilnærming og nøye overvåking av makroøkonomiske trender vil være avgjørende for å navigere i disse markedene. Fremvoksende markeder som Kina og India har stort vekstpotensial, men demografiske utfordringer og geopolitisk risiko må tas i betraktning.

---

Jeg innledet med et ja til investeringer i fremvoksende markeder de kommende årene, men jeg tror jeg avslutter med et tja.

Lykke til!

----

Jeg har også skrevet en egen artikkel i år om India, hvis det er av interesse:

Med vennlig sparehilsen fra Svein - Consilum Futurum! (planlegg for framtiden)

Ansvarsfraskrivelse (disclaimer): På denne bloggen gir vi ingen råd, men deler kunnskap og erfaringer. Du må gjøre dine egne valg når du skal gjøre dine investeringer. Agerer du på synspunkter eller kommentarer på bloggen, må du ta ansvar for det selv. Det kan også oppstå feil i artiklene, da detaljene til tider er mange og noe kan "glippe". Da er jeg takknemlig for tilbakemelding på det!

Veldig interessant artikkel. Min portefølje består av Dnb High Yield, Alfred Berg High Yield og DNB Global indeks, fordelt med 1/3-del på hver. Relativt moderat risiko ift mitt siktemål. Hadde tidligere også Dnb Norden Indeks, men tok disse pengene av bordet tidligere i høst da jeg følte fondet sakket akterut ift mange interessante alternativer. Ambisjonen var å flytte disse midlene inn i EM, f.eks KLP FM eller DNB EM, men valgte å avvente til etter valget. Er nå usikker etter Trump, tollbarrierer skal settes fra første dag og jeg kan ikke skjønne annet enn at det vil være uheldig fra mange av disse markedene. Har vurdert noe fond relatert til small cap i USA, da det sies at dette markedet vil nyte godt av det nye regimet i USA, men tenker at disse uansett vil korrellere retning med et globalt indeksfond med tung vekting på DJ/Nase. Det vil gi for lite diversifisering og for mange egg i samme kurv. Del gjerne dine synspunkter om du har noen :)

SvarSlettHei og takk for innspill/spørsmål! Synes du har gode og funderte refleksjoner rundt dette selv, og vil vel si at jeg er skeptisk til å investere tungt i EM de kommende årene. Så kan ting i praksis endre seg, da en Trump-administrasjon er nokså uforutsigbar.

SlettJeg vet ikke helt hvorfor du har 2 High Yield fond. Disse 2 fondene har jo i praksis samme risiko og samme investeringsunivers. Ville kanskje vurderte et globalt teknologi- eller helsefond som ytterligere diversifisering, eller kanskje et aktivt forvaltet Norden-fond? Evnt økt opp i det globale indeksfondet, hvis du har en lang sparehorisont (5-10 år eller mer). Indeksen for Norden har vært, som du selv påpeker, langt svakere enn den globale. Å være primært investert i et globalt indeksfond er nok en fornuftig strategi.

Vennlig hilsen Svein

Takk for nyttige innspill. Årsaken til at jeg har to High Yield fond dreier seg om at de, såvidt jeg har forstått, investerer i obligasjoner i ulike geografiske markeder? Alfred Berg i Norden og DNB mer globalt. Å ha to var tenkt som en slags hedge mot at FED eller EU dropper renten raskere enn norden, f.eks.

SlettEr det ikke slik at globale IT-fond vil korrelere tett med globale indeksfond, spesielt pga størrelsen til magnificent seven og andre felles drivere? Ser på DNB Teknologi fond mer som en akselerator enn diversifisering. Mulig det samme gjelder Helsefond, uten at jeg kjenner de så godt? Ønsker i utgangspunktet å bredde porteføljen med noe som ikke så tett knyttet til markedet i USA, tenker at DNB Global gir meg den eksponeringen jeg ønsker i det markedet. Sånn sett hadde EM passet fint inn som et fjerde fond, men er litt i beita etter at utsiktene etter mitt skjønn endret seg i forrige uke.

Hei igjen! Jeg forstår tilnærmingen din og du skal følge planen du har lagt. Er nok mer skeptisk til å investere i renter utenfor Norden, grunnet at du også får noe valutarisiko. Utover det kjenner jeg det aktuelle fondet for dårlig.

SlettIT-fond korrelerer med Globale indeksfond, men det er kanskje her DNB Teknologi mfl har greid å gjøre en forskjell. Det er et av de få aktivt forvaltede fondene som over svært mange år har levert en avkastning som har lagt nesten 6-8 % høyere annualisert. Det er imponerende. Så du må i såfall se etter teknologifond som skiller seg fra et vanlig globalt indeksfond. Og ønsker du å redusere eksponeringen mot USA, så bør du nok velge noe annet enn et teknologifond. Det er gjerne 80-90 % investert i USA, der de store techselskapene ligger.

Vennlig hilsen Svein

Takk for en god og inspirerende blogg. Sett i lys av den siste tids geopolitiske utfordringer knyttet til internasjonal handel hvordan vurderer du nå mulighetene som ligger i fremvoksende markeder? Har selv hatt en andel på 6% i fremvoksende markeder, men vurderer å øke til 10%. Samtidig kjenner jeg på en viss usikkerhet på om 10% er noe høyt gitt situasjonen med Kina, India og USA knyttet til tollavgifter. Hvordan vil Trump sitt sterke fokus på å flytte produksjon fra disse landene over til USA kunne påvirke potensialet for fortsatt vekst? Har du noen betraktninger rundt dette?

SvarSlettHei Tommy og takk for et godt spørsmål og en hyggelig melding!

SvarSlettMSCI World All Countries Index legger ca 10-11 % vekt på fremvoksende markeder, som vi ikke må glemme også inneholder land som Vietnam, Indonesia, Brasil, Argentina mfl. Denne indeksen har i følge Morningstar steget ca 22 % i år. USA er i minus. Europa er opp 10-15 %. Dette viser hvor viktig det er å være diversifisert.

Så er det mye som er utfordrende geopolitisk. Handelskrig. Kina-Taiwan-konflikten. Midt-Østen mm. Samtidig har jo erfaring med at denne uroen er der tidvis og i bølger over tid. Jeg tenker at det du vurderer ikke er så dumt, men kan ikke gi deg noe råd. I den handelskrigen som pågår er det vel sannsynlig at Kina faktisk kommer bedre ut en USA. Ser i alle fall at mange eksperter mener det.

Vanskelig område dette, men jeg har selv økt min eksponering mot fremvoksende markeder noe og flyttet fra indeks-fond til et faktorfond. Aktiv forvaltning ser jeg på som utfordrende å velge for fremvoksende markeder, men en mellomting mellom indeks og aktiv forvaltning har man i KLP Aksje Fremvoksende Markeder Flerfaktor P. Du kan jo se litt på det fondet.

Oppsummert så tenker jeg at det er bra å være diversifiser opp mot 10-11 % i fremvoksende markeder, med begrunnelse i den ovenfor nevnte indeks: https://www.msci.com/documents/10199/8d97d244-4685-4200-a24c-3e2942e3adeb

Vennlig hilsen Svein