De siste 2 årene har jeg fulgt litt ekstra godt med i fremvoksende markeder. I starten av 2023 skrev jeg en artikkel, der jeg begrunnet hvorfor fremvoksende markeder bør ha en plass i en fondsportefølje. Selv har jeg hatt et indeksfond fra KLP i porteføljen i mange år, som nettopp dekker disse interessante vekstmarkedene i Asia, Sør-Amerika og Afrika. Avkastningen har vært varierende og til tider mager.

For 1 år siden var optimismen litt tilbake. Etter pandemien skulle det nå komme vekst i Kina. Det gjorde det ikke, og Kina har mistet vekt i indeksen for fremvoksende markeder med nesten 4 % det siste året. Enkeltår har vært solide for indeksen, med et 2023 som endte på i underkant av 10 % mot Verdensindeksens 24,5 %. Denne negative forskjellen går imidlertid inn i et mønster, som nå har holdt seg i 10 år. Fremvoksende økonomier ga bedre avkastning enn det globale aksjemarkedet i periodene fra 1988-1994 og fra 2001-2010. Det begynner å bli en stund siden!

Ser vi på annualisert avkastning for MSCI Emerging Market Index over 5 år, så er den nå på ca 4 % mot MSCI World Index som i samme periode er på over 13 %. Over de 10 siste år snakker vi om 8 % annualisert avkastning for et indeksfond som dekker fremvoksende markeder, og nesten 15 % for et vanlig globalt indeksfond. Det er en signifikant forskjell!

Artikkelen er skrevet med Bing Chat som CoPilot, men kvalitetssikret av artikkelforfatter.

Lesetid artikkel: 10 minutt.

Oppdatert 02.03.24

|

| Bildet er laget med hjelp av AI i Bing Chat fra Microsoft |

- Hva er fremvoksende markeder?

- Hvorfor er India spesielt interessant i Asia?

- Hvilke sektorer er dominerende i India?

- Hvilke risikoer er det ved å investere i India?

- Hvilke fond er det aktuelt å investere i?

1. Hva er fremvoksende markeder?

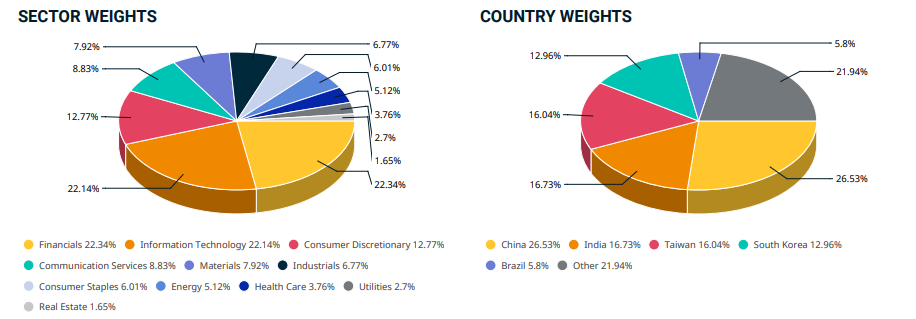

Legg merke til utviklingen for Kina, som har fått redusert plass i indeksen basert på den økonomiske utviklingen for India og på Taiwan, slik jeg tolker tallene.

- Hvorfor investere i fremvoksende markeder? (bloggen, 18.01.23)

2. Hvorfor er India spesielt interessant i Asia?

- Forbrukerboom: India opplever en forbrukerboom som driver økonomisk vekst. India antas å bli det tredje største markedet i verden i 2027, etter USA og Kina.

- Innovasjon: Det er en sterk økning i innovasjonen i India, og landet har stadig tatt nye steg oppover på The Global Innovation Index. India har steget fra 80. plass i 2015, til 40. plass i 2023 Det er 132 nasjoner i indeksen.

- Grønt skifte: India gjennomgår et omfattende grønt skifte og er den 4. største i verden på fornybar energi. Dette bidrar også til økonomisk utvikling. Landets CO₂-utslipp er tredoblet siden 1990, og India har politiske ambisjoner om et grønt industriløft, som skal gjøre landet klimanøytralt innen 2070.

- Demografi: India har en stor ung befolkning som kan gi en demografisk fordel, eksempelvis foran Kina som er i en motsatt situasjon. Det kan bli dramatisk for Kina om FNs befolkningseksperter får rett. Da vil Kinas befolkning nesten halveres, fordi landets befolkning eldes i raskt tempo. India gikk sannsynligvis forbi Kina i befolkningsstørrelse i 2023.

- Infrastrukturforbedringer: India gjør store oppgraderinger av infrastrukturen i landet, og skal bygge infrastruktur for over 12.000 milliarder kroner de neste 10 årene.

- Politiske reformer: Det har de senere år blitt gjennomført politiske reformer, som skal stimulere til økte forretningsdrift og investeringer i India. Det har vært en sterk vekst i produksjonsindustrien, enorm oppsving i IT-sektoren, forholdsvis liberal økonomisk politikk og en sterk økning i utenlandske investeringer.

|

| Kilde: Visualizing India’s Population Growth from 2022-2100 |

3. Hvilke sektorer er dominerende i India?

- Finans

- Informasjonsteknologi (IT)

- Forbruksvarer

4. Hvilke risikoer er det ved å investere i India?

- Korrupsjon.

Korrupsjon er fortsatt et betydelig problem som kan skade forretningsdrift og hindre utenlandske investeringer. Selv om myndighetene har tatt skritt for å bekjempe dette problemet, er det fortsatt en stor risikofaktor man må ta med. - Fattigdom.

Selv om Indias middel- og overklasse vokser, sliter landet fortsatt med mye fattigdom. Den økonomiske ulikheten kan føre til sosial uro og ustabilitet, og potensielt påvirke forretningsdrift og investeringer. - Politisk risiko.

India er et demokrati, men har et komplekst og til tider urolig og uforutsigbart politisk landskap. Dette vil utgjøre en risiko for langsiktige investeringer. - Geopolitiske og geografiske risker.

Indias geopolitiske situasjon, spesielt dets anstrengte forhold til nabolandene, utgjør enda et risikolag. Den pågående Kashmir-konflikten mellom India og Pakistan utgjør en pågående militær risiko, mens langvarige grenseproblemer med Kina fortsatt er uløste. I tillegg kan dens geografiske sårbarhet med hyppige naturkatastrofer, også ha store økonomiske konsekvenser.

5. Hvilke fond er det aktuelt å investere i?

- DNB Fund - India retail A (3 stjerner) - er et aksjefond som investerer i selskaper på det indiske markedet. Fondet har god spredning mellom sektorer og selskaper. Forvalterne har stor frihet til å gjøre aktive skifter mot de selskaper hvor man ser størst potensial for verdistigning.

- Nordea India (3 stjerner) - er et aksjefond som investerer i det indiske aksjemarkedet, med en dynamisk investeringsprosess som først og fremst arbeider for å generere ekstraavkastning i perioder med store markedssvingninger. I prosessen forsøker man aktivt å kombinere aksjeutvalg, markedssammensetning, spredning og risikohåndtering for å redusere volatilitet, dvs. variasjonene i avkastningen.

- PineBridge India Equity A (4 stjerner) - er et aksjefond som søker å gi langsiktig kapitalvekst ved å investere i verdipapirer fra selskaper notert på børser i India, eller som er tett knyttet til den økonomiske utviklingen og veksten i India.

- Jupiter India Select L EUR Acc (4 stjerner) - er et aksjefond som søker å oppnå langsiktig kapitalvekst gjennom investering hovedsakelig i India og utvalgte muligheter i Pakistan, Bangladesh, Sri Lanka, Bhutan, Nepal og Maldivene. NB! Investerer primært, men ikke utelukkende i India!

- BlackRock Global Funds - India Fund A2 (3 stjerner) - er et aksjefond som investerer i store selskaper, men kan også plassere i mindre selskaper der virksomheten eller hoveddelen av inntektene kommer i fra India. Forvaltningen har en fleksibel investeringsstil der både vekst- og verdi-aksjer er mulige. Investeringsprosessen bygger på å skaffe seg et informasjonsovertak i forhold til konkurrentene, der møte med bedriften er en viktig del av dybdeundersøkelsen av selskapet.

- Fidelity India Focus A (3 stjerner) - er et aksjefond som har minst 70 % investert i andeler i indiske selskaper notert i India, samt andeler i ikke-indiske selskaper som utøver en betydelig del av sin virksomhet i India. Har frihet til å investere utenfor fondets geografiske hovedområder, markedssektorer, industrier eller aktivaklasser.

- Franklin India A (3 stjerner) - er et aksjefond som primært vil investere i aksjer fra foretak som er registrert eller har sin hovedvirksomhet i India. Fondet søker å investere i selskaper i en lang rekke industrigrener uavhengig av deres markedskapitalisering. I tillegg kan fondet søke investeringsmuligheter i renteinstrumenter som er utstedt av ethvert av de ovennevnte foretakene, samt i pengemarkedsinstrumenter.

- Invesco Funds - Invesco India Equity Fund A (3 stjerner) - er et aksjefond som har som mål å oppnå langsiktig kapitalvekst. Fondet investerer hovedsakelig i aksjer i indiske selskaper.

Oppsummering

- Avkastningen fra indeksfond som dekker vekstmarkedene, har vært variabel, med bekymring rundt Kinas dominerende vekt. For på en enkel måte å dekke fremvoksende markeder i en portefølje, er fortsatt et indeksfond for nye markeder en god løsning for de aller fleste.

- Kina har historisk lave avkastningstall på samme tid som MSCI India Index har vist sterke resultater de siste 10 årene.

- India anses som interessant grunnet forbrukerboom, innovasjon, grønt skifte, demografi, infrastruktur forbedringer og politiske reformer.

- De dominerende sektorene i India er finans, informasjonsteknologi og forbruksvarer.

- Risikoene ved å investere i India inkluderer korrupsjon, fattigdom, politisk uro, geopolitiske konflikter og naturkatastrofer.

Ansvarsfraskrivelse (disclaimer): På denne bloggen gir vi ingen råd, men deler kunnskap og erfaringer. Du må gjøre dine egne valg når du skal gjøre dine investeringer. Agerer du på synspunkter eller kommentarer på bloggen, må du ta ansvar for det selv. Det kan også oppstå feil i artiklene, da detaljene til tider er mange og noe kan "glippe". Da er jeg takknemlig for tilbakemelding på det!

Har du solgt ditt aksjefond KLP Aksje Fremvoksende Markeder Indeks P?

SvarSlettHei og takk for spørsmål! Ja, det ligger vel litt i det jeg har skrevet i denne artikkelen at jeg har flyttet kapitalen fra et "Kina-tungt" KLP Aksje Fremvoksende Markeder Indeks P til et India-fond, da jeg har stor tro på utviklingen her de kommende årene. Det er et meget aktivt valg og jeg vil fortsatt på generell basis hevde at de fleste får best eksponering mot Asia, Afrika, Sør Amerika og andre fremvoksende økonomier, gjennom en investering i et indeksfond som dekker disse landene.

SvarSlettPrimært kunne jeg tenkt meg å investere i den indiske indeksen; dvs MSCI India Index, men det er ikke uten videre tilgjengelig gjennom indeksfond. Valget falt derfor på et aktivt fond, og denne artikkelen er min begrunnelse for denne endringen i porteføljen.

Vennlig hilsen Svein

Hva med indiske indeks ETF, er det ikke bedre å satse på det? 🤔

SvarSlettHilsen Øystein

Hei Øystein! Det kan godt være at du har rett i, men jeg skriver om vanlige aksjefond. ETF-er har også en annen kostnadsstruktur og passer kan bedre til større enkeltkjøp, da det påløper både kjøps- og salgskostnad. Det er nok bla ETF-er som kan treffe den indiske indeksen bedre, men hva som er smart eller ikke akkurat her, vil jeg være forsiktig med å uttale meg om. Først og fremst fordi jeg kjenner for lite til ETF-ene for denne regionen.

SvarSlettVennlig hilsen Svein

En tilleggskommentar, som egentlig understøtter det jeg har skrevet i artikkelen - les denne:

Sletthttps://www.finansnerden.no/nar-bor-du-velge-aktive-aksjefond/

Ni av elleve aktive indiafond ga høyere avkastning enn indeksfond siste ti år. Tre var foran siste fem år, fire siste tre år og åtte i 2023.

Aktive indiafond med høyest avkastning gjorde det også mye bedre enn resten. Samtidig ville kurtasje for kjøp og salg og gebyr for valutaveksling redusert avkastningen i det børsnoterte indeksfondet. Avkastningen ville derfor vært mindre enn hva du ser under.

Finansnerdens dom: Sjansen for velge et aktivt indiafond som vil gi høyere avkastning enn et indeksfond virker god.

NB! Les hele artikkelen. Dette gjelder ikke for indeksfond generelt, men for noen få markeder inkludert India, spesifikt. Skal du investere globalt er det indeksfond som gjelder!

Vennlig hilsen Svein