Bergens Tidende stiller spørsmålet: "Hvor mye sparer du i måneden?" til 12 tilfeldige personer på gaten i Bergen, og publiserer resultatet i en artikkel 22. september 2024. Et slikt tilfeldig utvalg av mennesker "på gaten" gir jo ikke et statistisk riktig bilde av befolkningen, men det er interessant å lese svarene! Og alle sparer litt eller imponerende mye hver måned. Fra 200 kroner til 8000 kroner pr måned. Til ulike formål. Og folk fra de fleste aldersgrupper er med.

Artikkelen poengterer også noe som jeg synes er svært gledelig: "De siste fem årene har antall spareavtaler i fond økt med hele 90 prosent. Halvparten av alle nordmenn sparer nå i fond."

Og kanskje kan du bruke mine innspill her for å motivere familie, venner og kollegaer til å komme i gang med systematisk sparing i fond! 😀👍

Lesetid artikkel: 8 minutt.

I pressemelding fra Klarna i høsten 2023 framkommer det at nordmenn globalt er i toppsjiktet når det gjelder sparing og investeringer. Hele 73 % oppgir at de sparer penger på en bankkonto. Spesielt i den yngste aldersgruppen, 18-26 år, har andelen som oppgir at de sparer i banken økt kraftig de siste årene. Det er jo svært gledelig og lovende for framtidens generasjoner!

Flere menn enn kvinner oppgir at de investerer pengene sine, noe som også støttes av sparestatistikker. "Kvinner setter penger i banken, menn kjøper aksjer", er overskriften hos Statistisk Sentralbyrå når de presenterer sparestatistikker. På samme tid kan det nevnes at når kvinner først "går på børs" så får de bedre avkastning enn menn. "Kvinner er klokest på børs", heter det i en gjestekommentar i Finansavisen i mai 2024:

"Det amerikanske investeringsselskapet Fidelity har foretatt en undersøkelse som viste at kvinner i gjennomsnitt fikk 0,4 prosent høyere årlig avkastning enn menn over en tiårsperiode. Det virker kanskje ikke å være så mye, men ved en investering på en million kroner over 25 år vil du få over en halv million høyere akkumulert verdi hvis du har 7,4 prosent avkastning kontra 7 prosent."

Interessant!

Nordmenn flest oppgir at de sparer for blant annet å kunne takle uforutsette utgifter. Dette stemmer også med de 12 små intervjuene i Bergens Tidende, der vi tar med noen sitater, fra kvinner og menn i svært ulike livssituasjoner. Noen er studenter. Noen er i jobb. Noen er arbeidsledig. Og noen er pensjonister.

- Kvinne, 32 år, 1000 kroner pr måned: "Jeg har delt det opp i kortsiktig og langsiktig sparing, og setter halvparten i fond og halvparten på en sparekonto."

- Mann, 18 år, 8000 kroner pr måned: " Jeg har en sparekonto, og så skal jeg begynne med BSU."

- Kvinne, 34 år, 2000 kroner pr måned: "Vi har sparing i fond, og så har vi en konto for løpende og uforutsette utgifter, til oppussing og sånne ting."

- Mann, 30 år, 2000 kroner pr måned: "Jeg har litt stående på BSU og sånt, men mest i fond, ja. Det gir mest avkastning på lang sikt, og er det beste alternativet."

- Mann, 19 år, 5000 kroner pr måned: "Jeg har BSU og sparekonto, men ikke noe fond."

- Kvinne, 31 år, 500 kroner pr måned: "Det er en bufferkonto, eller til livet generelt. Og så har jeg en liten feriekonto som jeg setter av penger på, når det er overskudd."

- Kvinne, 70 år, 1000 kroner pr måned: "Vanligvis har vi spart i bank. For det er mange ting som plutselig kan skje med hus, leilighet, hytte, bil og alt mulig. Sparingen blir en buffer."

- Kvinne, 63 år, 200 kroner pr måned: "Nå sparer jeg i banken som en liten sikkerhet, i tilfelle det plutselig kommer uventede utgifter."

- Mann, 77 år, 3000 kroner pr måned: "Vi sparer med et fast trekk til en sparekonto, ikke noe fond eller aksjer eller liknende."

- Mann, 21 år, 2-3000 kroner pr måned: "Jeg setter av rundt 2000 til 3000 hver måned, og de pengene setter jeg i et fond."

- Kvinne, 20 år, 5000 kroner pr måned: "Jeg setter pengene på en sparekonto. Jeg har ikke noe fond eller noe."

- Mann, 45 år, 3000 kroner pr måned: "Jeg sparer i fond, og har spart i omtrent 20 år."

La meg kortfattet komme med noen enkle poenger om sparing og investeringer ut i fra dette.

Det er smart å starte tidlig med sparing!

Har du hørt om

snøball-effekten? Tenk deg å lage en liten snøball og deretter la denne rulle ned en bakke. I starten vokser den sent, men plutselig blir den raskt større og større. Hver gang den "ruller rundt" samler den mer snø, og vokser seg større og tyngre til den blir en ustoppelig kraft. Dette er magien i den såkalte renters rente effekten på sparing – det blir

en finansiell snøball som kan forvandle beskjedne innskudd til et fjell av rikdom over tid.

La oss være praktisk og gi et eksempel:

La oss si at du sparer 2000 kroner hver måned til pensjon og får 7 % årlig avkastning. Etter 30 år vil du har spart 720 000 kroner. Det er det du har skutt inn i sparingen din. Snøballeffekten eller rentes effekten gjør at sparebeløpet har vokst til 2 352 130 kroner.

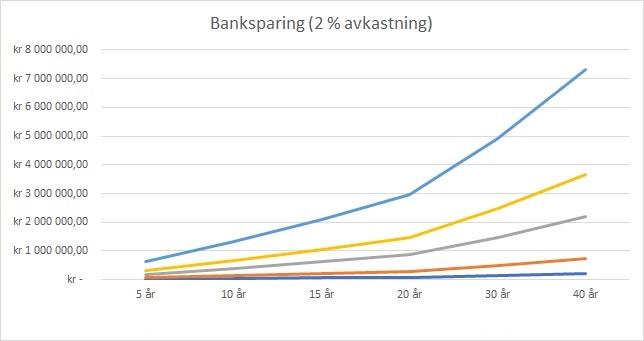

Og selv banksparing med 2 % rente kan gi noe effekt over tid.

For å bli millionær på 2 % avkastning (banksparing) må du sette av 3000 pr måned i ca 25 år, 5000 kr pr måned i 15 år eller 10 000 kroner pr mnd i ca 8 år. For å illustrere rentes-rente-effekten, så har du med 1000 kr pr måned i 40 år totalt spart kroner 732 368 kroner, der 480 000 av dette er det du har spart og det øvrige er rentes-rente-effekt.

Det finnes imidlertid smartere måter å spare på, som gir langt bedre effekt! Det kommer vi straks tilbake til.

Det er smart å gjøre sparing til en vane!

I følge Statistisk Sentralbyrå sparte nordmenn i snitt 8 % av inntekten sin i 1. kvartal 2022. Under pandemien fra 2020-2021, var husholdningene oppe i mer enn det dobbelte av dette i sparerate (se illustrasjon under). Sparing handler om å ha en fundamental holdning til de pengene du har til disposisjon. Det er ikke smart å tenke at sparing er å sette av det som er igjen, hvis det er noe, før neste lønning kommer. Da blir det som regel smått med sparing over tid. Ikke fordi det ikke er mulig, men fordi det da ikke er en innarbeidet vane, eller noe du tar høyde for i din planlegging av økonomien.

|

Husholdningenes sparerate, sesongjustert fra SSB pr 1. kvartal 2022

|

Hva er så egentlig sparing? "Sparing er innen samfunnsøkonomi det å unnlate å forbruke. I økonomisk litteratur blir sparing definert som den delen av den disponible inntekten til av en enhet eller sektor som ikke blir nyttet til forbruk." (Store Norske Leksikon)

Warren Buffett velger å si dette på en annen måte: "Do not save what is left after spending, but spend what is left after saving". Det er en filosofi jeg kan gi min tilslutning til!

Et praktisk råd: Det er smart å sette opp et enkelt budsjett med alle kostnader husholdningen har fordelt pr måned, og deretter vurdere hvor mye du kan sette av til sparing. Sørg for at sparingen blir satt opp i budsjettet som en "utgift til deg selv", som helst trekkes av lønn i det du får den utbetalt, som jeg liker å illustrere slik:

Månedslønnen kommer inn. Du flytter umiddelbart pengene til forbruk, faste regninger, lån og sparing. Sparing i fond kan typisk belastes sparekontoen gjennom en månedlig spareavtale. Da sørger du for at "pengene kommer ut av syne" og det blir mindre fristende å bruke månedens overskudd til forbruk.

Det er smart å spare i fond!

Snøballeffekten har vist seg å være meget effektiv ved systematisk sparing i aksjefond over tid. Din sparerate (det du skyter inn) og tiden (antallet år du sparer) er dine viktigste parametere for å lykkes.

Avkastningen fra Verdensindeksen (MSCI World Index) har siden 2010 vært årlig på ca 11 %. Et globalt indeksfond følger Verdensindeksen, og gir deg på en enkel måte en bred og diversifisert sparing i verdens største selskaper. Og det har over tid vist seg vanskelig for så kalt aktivt forvaltede fond å slå Verdensindeksen. Dette kan du lese mer om i andre artikler på bloggen min. Så det lar vi ligge her, men kan ta med mitt favorittsitat av indeksfondets far, Jack Bogle:

"The winning formula for success in investing is owning the entire stock market through an index fund, and then doing nothing. Just stay the course."

Hva betyr dette så i praksis? La oss igjen se på snøballeffekten!

Vi er helt konkret på dette og se på betydningen av rentes rente effekt og en lang sparehorisont. Vi ser på hvordan et sparebeløp på 300, 1000, 3000, 5000 og 10 000 kroner pr måned, utvikler seg med henholdsvis 10 % avkastning over 5, 10, 15, 20, 30 og 40 år.

For å bli millionær på 10 % avkastning (med sparing i eksempelvis et globalt indeksfond) må du sette av 3000 pr måned i overkant av 13 år, 5000 kr pr måned i ca 10 år eller 10 000 kroner pr mnd i 6 år. For å illustrere rentes-rente-effekten, så har du med 1000 kr pr måned i 40 år en totalsum på kroner 5 580 715 kroner, der 480 000 av dette er det du har spart. Resten er rentes-rente-effekt eller snøballeffekten!

Magisk, ikke sant? Husk bare på at det i starten er spareraten din som teller. Og i det lange løp er det tiden. Så rår du også over den risiko du tar, de kostnader dine fondsinvesteringer medfører og ikke minst din atferd. Du kan i liten grad påvirke avkastningen.

"If you want to do better as an investor, the single most powerful thing you can do

is to increase your time horizon"

(Morgan Housel)

Mine råd til den som vil lykkes med sparing:

- Lag en plan og følg den!

- Spar systematisk og jevnlig!

- Spre investeringene!

- Sitt gjennom opp- og nedturer i markedene!

- Ha kontroll på risikoen i porteføljen!

Lykke til!

Med vennlig sparehilsen fra Svein - Consilum Futurum! (planlegg for framtiden)

Ansvarsfraskrivelse (disclaimer): På denne bloggen gir vi ingen råd, men deler kunnskap og erfaringer. Du må gjøre dine egne valg når du skal gjøre dine investeringer. Agerer du på synspunkter eller kommentarer på bloggen, må du ta ansvar for det selv. Det kan også oppstå feil i artiklene, da detaljene til tider er mange og noe kan "glippe". Da er jeg takknemlig for tilbakemelding på det!

Magisk

SvarSlett